オーバーローンとは?

1. はじめに

家を購入するとき、多くの人が住宅ローンを利用します。その中でも「オーバーローン」という選択肢があり、これは物件価格以上の金額を借りることを指します。初期費用を抑えたり、リフォーム費用を含めたりするメリットがある一方で、返済負担の増加などのリスクもあります。

本記事では、オーバーローンの仕組み、メリット・デメリット、金利や借入相場、年収に対する借入額の目安などを詳しく解説し、賢い家の買い方を考察します。

2. オーバーローンとは?

オーバーローンとは、住宅ローンを利用する際に物件価格だけでなく、諸費用やリフォーム費用などを含めて借りることができる仕組みです。一般的には、購入価格の100%までの借り入れが認められるケースが多いですが、一部の金融機関では110%以上の借入も可能です。

【オーバーローンの主な目的】

- 諸費用の負担軽減:仲介手数料、登記費用、税金などをローンに含める。

- リフォームや家具・家電購入:新居に合わせた改装や設備投資を行う。

- 頭金なしで家を購入:手元資金を温存しながらマイホームを持てる。

この仕組みを活用することで、自己資金が少ない人でも家を購入しやすくなります。

【オーバーローンの許容範囲】

一般的には物件価格の100%~110%程度まで借りられるケースが多いですが、金融機関や個人の信用力によって異なります。

- 一般的な上限:100%(物件価格のみ)

- 諸費用込みのフルローン:105%~110%

- リフォーム費用など含む場合:最大120%程度まで許可されるケースもあり

ただし、110%以上の借入は金融機関の審査が厳しくなり、金利が高めに設定されることが多いです。さらに、住宅ローンの規制や信用スコアによってはフルローン自体が難しくなることもあります。

3. オーバーローンのメリット

① 初期費用の負担を軽減

家を購入する際には、物件価格以外にも多くの諸費用がかかります。オーバーローンを活用すれば、これらの費用を住宅ローンに含めることができ、手元の資金を減らさずに済みます。

② 貯蓄を温存できる

頭金なしでも住宅購入が可能になるため、貯蓄を他の投資や緊急資金として活用できます。特に、低金利時代では住宅ローンの金利が比較的安いため、資産運用の観点からも有利です。

③ リフォームや家具購入ができる

家を購入する際に、リフォームやインテリアにもこだわりたい方には、オーバーローンが有効です。新居に合わせたリフォーム資金を住宅ローンに組み込めば、別途資金を準備する手間が省けます。

自宅購入時にキャッシュを減らさなくて済むのは大きなメリットです!NISAなどで運用している資金を解約する必要もなくなり、ローンで得をできるかも!

4. オーバーローンのデメリットと注意点

① 借入額が増える

オーバーローンを利用すると、借入額が増えます。そのため、返済総額が大きくなり、金利負担が増える点に注意が必要です。

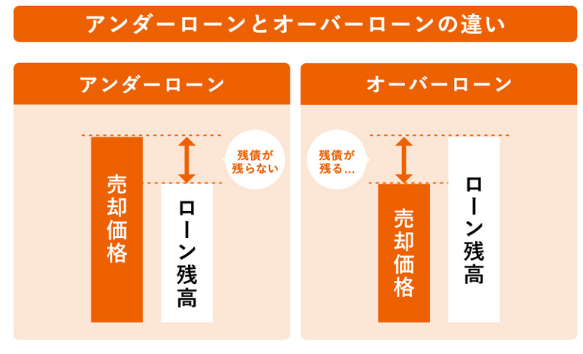

② 売却時に問題が生じる可能性

将来、家を売却する際にローン残高が売却価格を上回ると、自己資金を追加しなければなりません。特に、不動産価格が下落した場合にはリスクが高まります。

③ 審査が厳しくなる

通常の住宅ローンよりも借入額が多いため、金融機関の審査基準が厳しくなる場合があります。収入や信用情報に問題があると、希望額の借入が難しくなる可能性があります。

5. 金利と借入相場

住宅ローンの金利は、固定金利・変動金利の2種類があります。

【金利の目安】

- 固定金利:1.0%~2.0%

- 変動金利:0.3%~1.0%

オーバーローンを利用すると、借入額が増えるため、金利が高くなる傾向があります。特に、フルローンや諸費用ローンを組み込む場合は、金利が通常よりも高くなるケースが多いです。

【年収に対する借入額の目安】

5. 金利と借入相場

【住宅ローンの金利相場】

- 変動金利型:0.4~0.5%台が一般的。

- 10年固定金利型:1.5~2.0%台。

- 全期間固定金利型(35年):都市銀行で2.170%~2.910%、ネット銀行で1.973%~2.926%。

オーバーローンを利用すると、借入額が増えるため、金利が高くなる傾向があります。特に、フルローンや諸費用ローンを組み込む場合は、金利が通常よりも高くなるケースが多いです。

【一般的なローン金利】

- 銀行の通常の事業融資:1%~4%程度。

- 日本政策金融公庫の中小企業向け融資:基準利率1.95%~2.45%、特別利率1.05%~2.05%。

- 企業の平均借入金利:2023年度は1.04%。

【年収に対する借入額の目安】

- 年収の5倍以内:安全圏

- 年収の6~7倍:ややリスクあり

- 年収の8倍以上:返済負担が大きい

年収500万円の方なら、2,500万円~3,000万円程度の借入が一般的な目安になります

6. 賢い家の買い方

オーバーローンを利用する場合、次のポイントを意識すると失敗しにくくなります。

① 無理のない借入額を設定する

収入の安定性や将来のライフプランを考慮し、無理のない範囲で借入額を決定することが重要です。

② 金利タイプを慎重に選ぶ

金利の変動リスクを考慮し、自分に合った金利プランを選びましょう。長期的に返済計画を立てる場合は、固定金利の方が安心できる場合があります。

③ 将来の売却リスクを考慮する

家の資産価値を見極め、将来的に売却する可能性も考慮した上で購入することが大切です。

調べたところ5000万の家を6000万を借り入れて購入し、差額の1000万を年利10%で運用してローン返済に充てている人も。月々の手出しは運用益との相殺で5万程とのこと!ここまで運用がうまくいくとローンは組むだけお得ですね!

7. まとめ

オーバーローンは、手元資金が少なくても家を購入できる便利な仕組みですが、借入額が増えるリスクも伴います。

ポイントのおさらい:

- メリット:初期費用の負担軽減、貯蓄の温存、リフォーム費用の確保

- デメリット:借入額増加、売却時のリスク、審査の厳格化

- 金利の目安:固定金利1.0%~2.0%、変動金利0.3%~1.0%

- 借入の目安:年収の5~7倍程度が推奨

オーバーローンを活用する場合は、リスクを十分理解し、賢い返済計画を立てることが重要です。慎重に検討し、無理のない住宅購入を実現しましょう!

コラム 住宅ローンの借入額の上限の決定要素

1. 年収

- **返済負担率(返済比率)**が重要な指標となり、年収に対してどれくらいの割合をローン返済に充てるかで借入額が決まります。

- 一般的な基準:

- 銀行ローン:年収の30~35%以内(フラット35の場合、35%が上限)

- フラット35:400万円以上の年収で35%、400万円未満なら30%が上限

- 年収別の目安

- 年収400万円 → 1,200万~1,400万円(フラット35なら最大1,400万円)

- 年収600万円 → 2,000万~2,500万円

- 年収800万円 → 3,000万~3,500万円

- 目安:年収の5~7倍程度までが一般的な借入限度額

2. 勤務先・職業

- 安定した収入があるかどうかが重要視される。

- 公務員や大手企業勤務者は評価が高く、高額借入が可能。

- 自営業者やフリーランスは、過去3年分の所得証明が求められ、借入可能額が低くなりがち。

- 転職直後の場合、勤続年数が短いと審査が厳しくなる。

3. 年齢

- 借入時年齢:一般的には20~65歳(金融機関による)

- 完済時年齢:80歳未満が基準(例:45歳で借入→35年ローンは厳しい)

- 若いほど長期のローンが組めるが、高齢の場合は借入期間が短くなり、毎月の返済額が高くなる。

4. 信用情報

- 過去のローン履歴やクレジットカードの利用状況が影響。

- 延滞歴や債務整理があると審査に不利。

- 他の借入(車のローン、カードローンなど)があると借入額が減る可能性。

5. 自己資金・頭金

**フルローン(頭金0)**の場合、審査が厳しくなり、金利が上がることもある。

頭金が多いほど借入額が増やしやすい(リスクが低いため)。

コメント